ブログ

6.152020

コロナ影響下における金融支援策

事業者への資金繰り支援方針

現在、新型コロナウイルスは、世界各地に広がり、各国はウイルスの封じ込め策だけでなく、経済の落ち込みを回避するための政策の検討、発動を実施しています。 日本でもインバウンドの減少に加えて、国内消費が広く抑制されるなど、景気下押し効果が強まることが懸念されています。 令和2年4月7日に出された新型コロナウイルス感染症緊急事態宣言は、令和2年4月16 日に対象地域が全都道府県に拡大され、5月にはさらなる期間延長も決定しました。 影響を最小限に食い止めるために、政府は、さまざまな支援策を打ち出しています。1.大型補正予算成立

4月30 日、事業規模 117 兆円、過去最大の令和2年度補正予算が成立しました。 補正予算成立を受けて、5月1 日から、中小企業・小規模事業者に最大 200 万円の現金を届ける持続化給付金の受付がスタートしています。(こちらについては弊所ブログでも解説しております。) 政府は、この事業規模 117 兆円の補正予算をフル活用して、家計や生活を、そして事業や雇用を下支えしてこの国難とも言える困難な状況を乗り越えるために、あらゆる手段を尽くしていくと、様々な方針を示しています。2.事業者への資金繰り支援方針

政府は、新型コロナウイルス感染症の影響により、事業者の資金繰りに重大な支障が生じることがないよう、関係機関と連携し、政府系金融機関等に対して計4回要請を行いました。 3月6日の要請では、大臣名で事業者の資金繰りに全力を挙げて最大限のスピードで万全の対応を行うことなど、年度末の資金繰りに万全を期すよう、改めて配慮を要請しています。■政府系金融機関等に対する具体的要請内容 【年度末の繁忙期を控えて(2月 28 日)】 ①迅速かつ積極的に対応 ②個々の実情に応じた柔軟かつ積極的な対応 ③顧客の理解と納得を得ることを目的とした十分な説明 【影響拡大を踏まえた資金繰り支援について(3月6日)】 ①全力を挙げて最大限のスピードで万全の対応を行うこと ②赤字、債務超過等の形式でなく実情に最大限配慮すること

3.資金繰り支援の概要(2020年5月1日時点)

経済産業省は、新型コロナウイルス感染症の感染拡大に伴い、中小企業者の資金繰り支援措置を強化するため、信用保証制度を利用した都道府県等の制度融資への補助を通じて、 民間金融機関においても、実質無利子・無担保・据置最大5年・保証料減免の融資を可能とします。

民間金融機関による資金繰り支援策

1.民間金融機関による信用保証付融資

経済産業省が推進し、信用保証制度、融資制度の両面から、事業者の資金繰りを支援しています。 また、資金繰りだけでなく、売上げの拡大や経営改善、ITツールの導入など、中小企業・小規模事業者の皆様が抱える様々な経営のお悩みに、全国 47 都道府県のよろず支援拠点において、専門家が何度でも無料で、様々な経営相談に対応しています。2.各保証制度の概要

(1)セーフティネット保証制度

経営の安定に支障が生じている中小企業者の資金繰りを支援するため、一般保証枠として最大 2.8 億円が設定されています。今回、これとは別枠の保証の対象とする資金繰り支援制度が設けられました。 セーフティネット保証は、中小企業信用保険法に基づいて実施されており、特別な事由がある場合にのみ一定期間のみ発動する公的機関「信用保証協会」による保証制度です。 現在、「経営安定関連保証」として、1号から8号まであります。■経営安定関連保証 保証対象 1号:連鎖倒産防止 2号:取引先企業におけるリストラ等の事業活動の制限 3号:事故等の突発的災害 4号:自然災害等の突発的災害⇒新型コロナで支援 5号:全国的に業況の悪化している業種⇒新型コロナで支援 6号:取引金融機関の破綻 7号:金融機関の経営の合理化に伴う金融取引の調整 8号:金融機関の整理回収機構に対する貸付債権の譲渡このうちの4号と5号が、コロナ関連支援として発動しました。具体的な内容は、下記の通りです。

| 〇セーフティネット保証4号 幅広い業種で影響が生じている地域について、一般枠とは別枠(最大2.8億円)で借入債務の100%を保証。 ※売上高が前年同月比△20%以上減少等の場合 |

| 〇セーフティネット保証5号 特に重大な影響が生じている業種について、一般枠とは別枠(最大2.8億円、4号と同枠)で借入債務の80%を保証。 ※売上高が前年同月比△5%以上減少等の場合 |

(2)危機関連保証

全国の中小企業・小規模事業者の資金繰りが逼迫していることを踏まえ、全国・全業種(※)の事業者を対象に「危機関連保証」(100%保証)として、売上高が前年同月比 15%以上減少する中小企業・小規模事業者に対して、更なる別枠(2.8 億円)を措置します。(一部保証対象外の業種があります。詳しくは最寄りの信用保証協会にご相談ください。) これにより、セーフティネット保証枠と併せて、最大 5.6 億円の信用保証別枠を確保しています。(3)信用保証付融資における保証料・利子減免(民間金融機関)

都道府県等による制度融資を活用して、民間金融機関にも実質無利子・無担保・据置最大5年・保証料減免の融資を拡大。 さらに、信用保証付き既往債務も制度融資を活用した実質無利子融資に借換可能となっています。| 【対象要件】 SN4号・5号・危機関連保証の適用要件と連動した売上高等の減少を満たせば、保証料補助と利子補給を実施。 ※SN:セーフティネット ①個人事業主(事業性のあるフリーランス含む、小規模に限る) …売上高等前年同月比▲5%以上減少で保証料ゼロ+金利ゼロ ②小・中規模事業者(①除く) …売上高等前年同月比▲5%以上減少で保証料1/2 …売上高等前年同月比▲15%以上減少で保証料ゼロ+金利ゼロ 【融資上限】3,000 万円 【担保】無担保 【据置期間】5年以内 【保証料補助割合】1/2または 10/10 【金利補給期間】当初3年間、4年目以降は制度融資所定金利 【既往債務の借換】信用保証付き既往債務も対象要件を満たせば、制度融資を活用した実質無利子融資への借換が可能。 |

政府系金融機関による資金繰り支援策

1.政府系金融機関による融資制度

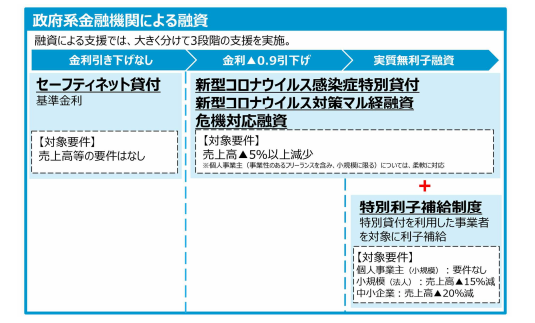

政府系金融機関による融資支援は、大きく分けて3段階の支援を実施しています。

2.各融資制度の概要

(1)新型コロナウイルス感染症特別貸付 無利子・無担保融資

信用力や担保に依らず一律金利とし、融資後の3年間まで 0.9%の金利引き下げを実施。 据置期間は最長5年です。| 【融資対象】新型コロナウイルス感染症の影響を受けて一時的な業況悪化を来たし、次の①または②のいずれかに該当する方 ①最近1ヶ月の売上高が前年又は前々年の同期と比較して 5%以上減少した方 ②業歴3ヶ月以上1年1ヶ月未満の場合、または店舗増加や合併、業種の転換など、売上増加に直結する設備投資や雇用等の拡大を行っている企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方 【資金の使いみち】運転資金、設備資金 【担保】無担保 【貸付期間】設備 20 年以内、運転 15 年以内 【うち据置期間】5年以内 【融資限度額(別枠)】中小事業3億円、国民事業 6,000 万円 【金利】当初3年間基準金利▲0.9%、4年目以降基準金利 中小事業 1.11%→0.21%、国民事業 1.36%→0.46% 【利下げ限度額】中小事業 1 億円、国民事業 3,000 万円 ※金利は令和2年4月1日時点、貸付期間5年、信用力や担保の有無にかかわらず一律 |

(2)商工中金による危機対応融資

商工組合中央金庫が、新型コロナウイルス感染症による影響を受け、業況が悪化した事業者に対し、危機対応融資による資金繰り支援を実施します。 信用力や担保に依らず一律金利とし、融資後の3年間まで 0.9%の金利引き下げを実施。 据置期間は最長5年です。こちらも新型コロナウイルス感染症特別貸付に後述の特別利子補給制度を併用することで実質的な無利子化を実現することも可能です。| 【融資対象】新型コロナウイルス感染症の影響を受けて一時的な業況悪化を来たし、次の①または②のいずれかに該当する方 ①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方 ②業歴3ヶ月以上1年1ヶ月未満の場合、店舗増加や合併、業種の転換など、売上増加に直結する設備や雇用等の拡大している企業(ベンチャー・スタートアップ企業を含む。)など、前年(前々年)同期と単純に比較できない場合等は、最近1ヶ月の売上高が、次のいずれかと比較して5%以上減少している方 a 過去3ヶ月(最近1ヶ月を含む)の平均売上高 b 令和元年 12 月の売上高 c 令和元年 10 月~12 月の売上高平均額 【資金の使いみち】運転資金、設備資金 【担保】無担保 【貸付期間】設備 20 年以内、運転 15 年以内 【うち据置期間】5年以内 【融資限度額】3億円 【金利】当初3年間基準金利▲0.9%、4年目以降基準金利 1.11%→0.21% (利下げ限度額:1 億円) ※令和2年4月 1 日時点、貸付期間5年、信用力や担保の有無にかかわらず一律 |

(3)新型コロナウイルス対策マル経融資

小規模事業者経営改善資金融資(通称:マル経)は、商工会議所・商工会・都道府県商工会連合会の経営指導員による経営指導を受けた小規模事業者に対して、日本政策金融公庫等が無担保・無保証人で融資を行う制度です。 今回、新型コロナウイルス感染症の影響を踏まえ、別枠 1,000 万円の範囲内で当初3年間、通常の貸付金利から 0.9%引下げするなどの特例措置が実施されています。 3月17 日より制度適用が開始しています。| 【ご利用いただける方】最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している小規模事業者の方 【資金の使いみち】運転資金、設備資金 【融資限度額】別枠 1,000 万円 【金利】経営改善利率 1.21%(令和2年4月1日時点)より当初3年間、▲0.9%引下げ ※金利引下げの限度額は、「新型コロナウイルス感染症特別貸付」、「生活衛生新型コロナウイルス感染症特別貸付」および「新型コロナウイルス対策衛経の金利引下げ」との合計で 3,000 万円となります。 |

(4)特別利子補給制度(実質無利子)

日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」等若しくは商工中金等による「危機対応融資」により借入を行った中小企業者等のうち、売上高が急減した事業者などに対して、利子補給を実施します。公庫等の既往債務の借換も実質無利子化の対象になります。| 【適用対象】日本政策金融公庫等の「新型コロナウイルス感染症特別貸付」、「新型コロナウイルス対策マル経融資」若しくは商工中金等による「危機対応融資」により借入を行った中小企業者のうち、以下の要件を満たす方 ①個人事業主(事業性のあるフリーランス含み、小規模に限る):要件なし ②小規模事業者(法人事業者):売上高▲15%減少 ③中小企業者(上記①②を除く事業者):売上高▲20%減少 ※小規模要件 ・製造業、建設業、運輸業、その他業種は従業員 20 名以下 ・卸売業、小売業、サービス業は従業員5名以下 【利子補給】 ・期間:借入後当初3年間 ・補給対象上限:(日本公庫等)中小事業1億円、国民事業 3,000 万円 (商工中金)危機対応融資1億円 ※利子補給上限額は新規融資と公庫等の既往債務借換との合計金額 |

最近の記事

-

2024.2.1

令和5年分確定申告相談会場のご案内 -

2023.9.30

インボイス制度がはじまります -

2023.1.25

令和4年分確定申告相談会場のご案内 -

2022.2.3

令和3年分確定申告の申告・納付期限の個別延長 -

2022.1.31

事業復活支援金の申請がはじまりました